Obowiązek rejestracji jako płatnik podatku VAT w innym państwie członkowskim

Expandujące sklepy internetowe, często zadają nam pytanie czy przy ekspansji swojego sklepu do innego państwa muszą w danym kraju zakładać działalność lub firmę w danym kraju, jak to dokładnie jest za granicą, z obowiązkiem rejestracji siebie jako płatnika VAT itd. Dlatego zdecydowaliśmy się napisać artykuł, w którym dokładnie opiszemy ten temat. Zacznijmy od początku a wyjaśnijmy wszystko po kolei.

Jeżeli Twoje pytanie brzmi czy przy ekspansji musisz natychmiast otwierać lokalną firmę, odpowiadamy nie, nie musisz. Musisz jednak spojrzeć na tę kwestie bardziej pragmatycznie.

Jeżeli jesteś firmą ze wschodniej części Europy, ekspandującą do zachodniej części Europy (zwłaszcza takich państw jak Niemcy, Austria czy Szwajcaria) radzimy założyć lokalną firmę. Powód? Na przykład niemieccy klienci są bardzo wrażliwi na firmy z tej części Europy i wykazują dość wysoki poziom nieufności.

Jeżeli nie zakładam lokalnej firmy, to jak to wygląda z płaceniem podatku VAT?

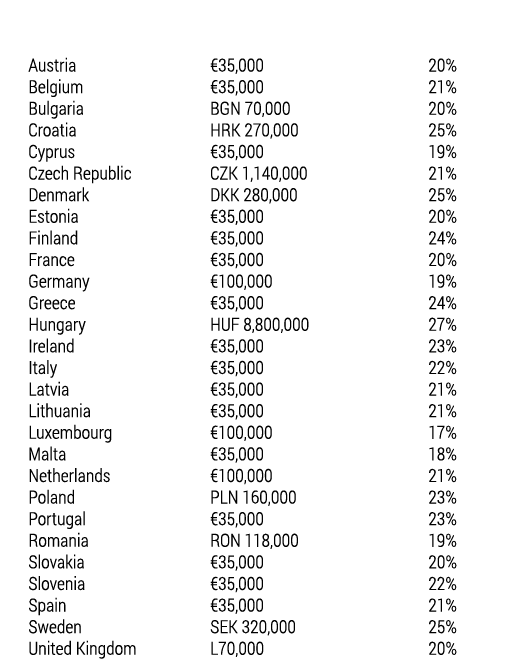

Aby zmniejszyć obciążenie administracyjne dla firm i zachęcić je do rozpoczęcia prowadzenia biznesu w całej Europie, istnieją krajowe progi rejestracji VAT, ustanowione indywidualnie przez każde Państwo. Jeśli zagraniczna firma sprzedaje i jest pod progami wymienionymi niżej, rejestracja VAT nie jest konieczna. Jeśli jednak przekroczysz te limity w tym samym roku kalendarzowym, musisz złożyć wniosek o rejestrację VAT w UE.

Przykład:

Wyobraźmy sobie sytuację, w której słowacki sklep internetowy zaczyna sprzedawać towar na Węgrzech. Faktury na początku będą zawierały słowacki podatek VAT (20%). W momencie gdy przekroczysz limit 35.000€ masz obowiązek zarejstrowania się do płacenia podatku VAT na Węgrzech.

Dla przedsiębiorców fakt, że nie istnieją granice podatkowe pomiędzy poszczególnymi państwami członkowskimi UE, z jednej strony oznacza to rozszerzenie ich możliwości odnośnie aktywności przedsiębiorczych, z drugiej jednak strony wiązać się może z pewną stratą finansową, spowodowaną niewiedzą i niewystarczającą znajomością przepisów podatkowych w innych krajach.

Dotychczasowe doświadczenie pokazuje, że podatek od wartości dodanej stał się szczególnie ryzykownym obszarem dla przedsiębiorców w tym kierunku. W związku z tym, wskazane jest skontaktowanie się z firmami, dla których doradztwo podatkowe dla firm myślących o ekspansji do innych państw jest sprawą kluczową.

Według zasad mających zastosowanie do jednolitego rynku Unii Europejskiej zapisanych w szóstej dyrektywie Rady Unii Europejskiej nr. 77/388/EWG wynika, że w przypadku gdy podatnik dokonuje takich transakcji, które spełniają warunek rejestracji w innym Państwie członkowskim, zobowiązany jest do zarejestrowania się w kraju, w którym znajduje się miejsce prowadzenia działalności podlegającej opodatkowaniu.

Nie zapomnij skontrolować czy klient, któremu sprzedajesz jest faktycznie podatnikiem VAT w Unii Europejskiej. Niektóre części należące do Unii Europejskiej są poza unijnym obszarem podatku VAT (na przykład: Wyspy Alandzkie, które są częścią Finlandii, ale są poza unijnym obszarem podatku VAT), inne regiony spoza Unii Europejskiej uznaje się za obszary UE(na przykład Monako).

Gdybyś miał jakiekolwiek pytania, EXPANDECO jest tu dla Ciebie przez cały czas.

Wartości do rejestracji płatnika VAT w poszczególnych krajach: