Regisztráció kötelezettség az Áfa fizetők nyilvántartásában másik tagállamban

A webáruházak, kik exportálnak, gyakran kérdik tőlünk, szükséges-e az adott országban terjeszkedés esetén helyicéget alapítani, hogy is van ez a regisztráció kötelezettséggel az Áfa fizetők nyilvántartásában külföldön és hasonlók. Úgy döntöttünk, írunk erről egy cikket, mely tisztázza a dolgokat. Vegyük hát sorra a dolgokat.

Ha azt kérdi, terjeszkedés esetén egyből helyi céget kell-e alapítania, a válaszunk nem, nem szükséges. Azonban ezt a problematikát pragmatikusabban kell néznie. Ha cége Európa keleti részéről származik, Európa nyugati részén (főképp az oly államokban, mint Németország, Ausztria, Svájc), azt javasoljuk, alapítson helyi céget. Hogy miért? Pl. a német ügyfelek igen érzékenyek az Európa ezen részéről származó cégekre, így viszonylag nagy mértékben bizalmatlanok azokkal szemben.

Ha nem alapítok helyi céget, hogy működik az Áfa fizetés?

A vállalatok adminisztratív terheinek csökkentése és ösztönzésük érdekében, hogy kezdjenek egész Európa területén üzletelni, léteznek nemzeti küszöbértékek az Áfa nyilvántartásban való regisztrációhoz minden országnak külön. Ha a külföldi cég az alábbiakban leírt küszöbérték alatt értékesít, nem szükséges az Áfa nyilvántartásban való regisztráció. Ha azonban túllépi a megadott értékeket ugyanabban a naptári évben, kérvényeznie kell az EU Áfa nyilvántartásban való regisztrációt.

Példa:

Képzeljük el, hogy egy szlovák webáruház, Magyarországra terjeszkedik. A számlák először a szlovák Áfa-t (20%) tartalmazzák majd. Abban a pillantban, hogy meghaladja a Magyarországi pénzforgalmi korlátot, 35.000€, kötelezettségévé válik a magyar Áfa nyilvántartásban való regisztrációja.

A vállalkozóknak a tény, hogy az egyes EU tagállamok közt nincsenek adókorlátok, egyrészt azt jelenti, hogy kiterjeszthetik vállalkozói aktivitásukat, másrészt azonban bizonyos pénzügyi veszteséget is jelenthet, a más országok adójogi törvényeinek nem ismerete és nem megfelelő ismerete miatt. Az eddigi tapasztalatok azt mutatják, hogy a fentemlítettek tekintetében különösen kockázatossá vált a vállalkozók számára a hozzáadottérték-adó. Ezért szükséges oly cégekkel felvenni a kapcsolatot, melyek számára az adótanácsadás kulcsfontosságú szolgáltatás a külföldre való terjeszkedést megcélzó ügyfelek számára.

Az Európai Unió egységes piacára vonatkozó, a hatodik tanácsi irányelvben rögzített elvekről A 77/388 / EGK irányelv előírja, hogy amennyiben az adóalany olyan adóköteles tevékenységet folytat, amelyben teljesíti a másik tagállamban való nyilvántartásba vétel feltételeit, köteles abban azon állam nyilvántartásában regisztrálni, amelyben adóköteles a vállalat.

Ne feledje ellenőrizni, hogy az ügyfél kinek elad, ténylegesen az EU Áfa területen található. Egyes helyek, melyek az EU részei, az EU Áfa nyilvántartásán kívül esnek (pl. Åland, mely Finnország része, mégis az EU Áfa nyilvántartásán kívül esik) és más EU-n kívüli régiók, melyek mégis EU régiónak számítanak (pl. Monakó).

Amennyiben bármilyen kérdése akadna, az Expandeco bármikor rendelkezésére áll.

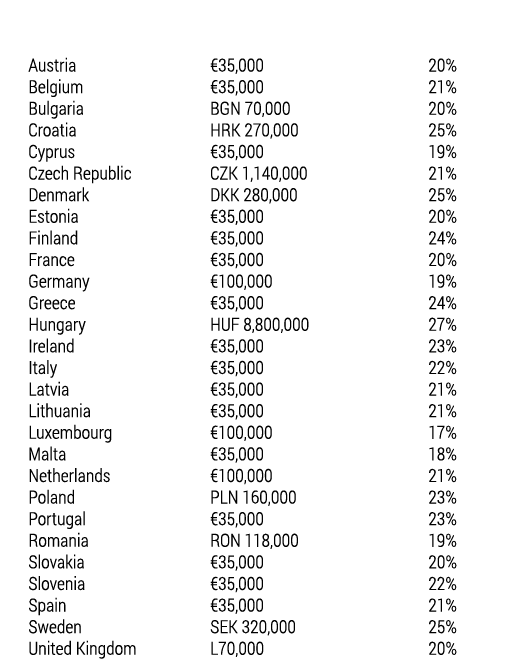

Az Áfa fizető nyilvántartásba vételének értékei minden országban: