Povinná registrace plátce DPH v jiném členském státě

E-shopy, které exportují, se nás často ptají, zda si musí při expanzi e-shopu do zahraničí zakládat v daných státech lokální firmy, jak je to vlastně s povinností registrovat se jako plátce DPH v zahraničí apod. Rozhodli jsme se proto napsat článek, který toto téma objasňuje. Pojďme pěkně po pořádku.

Pokud se ptáte, zda si musíte při expanzi okamžitě zakládat lokální firmu, naše odpověď je ne, nemusíte. Musíte se však na tuto problematiku dívat více pragmaticky. Pokud jste společnost z východní části Evropy, v západní části Evropy (zejména v zemích jako Německo, Rakousko, Švýcarsko), doporučujeme zakládat lokální firmy. Důvod? Např. němečtí zákazníci jsou velmi citliví na firmy z této části Evropy a projevují poměrně vysoký stupeň nedůvěry.

Pokud nezakládám lokální firmu, jak je to s placením DPH?

S cílem pomoci snížit administrativní zatížení společností a povzbudit je, aby začali obchodovat v celé Evropě, existují národní prahové hodnoty pro registraci DPH stanovené každou zemí zvlášť. Pokud zahraniční společnost prodává pod těmito prahovými hodnotami uvedenými níže, nevyžaduje evidenci DPH. No, když překročíte tyto limity v rámci stejného kalendářního roku, musíte požádat o registraci plátce DPH v EU.

Příklad:

Představme si situaci, že slovenský e-shop začíná prodávat v Maďarsku zboží. Faktury budou na začátku obsahovat slovenskou DPH (20%).V momentě, kdy v Maďarsku překročíte obratový limit, 35.000€, máte povinnost zaregistrovat se k placení maďarské DPH.

Pro podnikatele skutečnost, že mezi jednotlivými členskými státy EU neexistují daňové hranice, znamená na jedné straně rozšíření možností jejich podnikatelských aktivit, na druhé straně však může znamenat i určité finanční ztráty způsobené nevědomostí a nedostatečným poznáním daňových zákonů platných v jiných státech. Dosavadní praxe ukazuje, že v uvedeném směru zvlášť rizikovou oblastí pro podnikatele se stala daň z přidané hodnoty. Proto je vhodné kontaktovat firmy, pro které je daňové poradenství klíčovou službou pro zákazníky smýšlející i o expanzi do zahraničí.

Ze zásad platných pro jednotný trh Evropské unie zakotvených v šesté směrnici Rady EU č. 77/388/EHS vyplývá, že v případě, že zdanitelná osoba uskuteční takový zdanitelný obchod, při kterém splní podmínku registrace v jiném členském státě, je povinna registrovat se ve státě, ve kterém je místo zdanitelného obchodu.

Nezapomeňte zkontrolovat, zda zákazník, kterému prodáváte, je skutečně v oblasti EU DPH. Některé části, které jsou součástí EU, jsou mimo oblasti EU DPH (např. Åland, který je součástí Finska, ale je mimo oblasti EU DPH) a jiné regiony mimo EU se považují za území EU (např. Monako).

Pokud byste měli jakékoli dotazy, Expandeco je tu kdykoli pro vás.

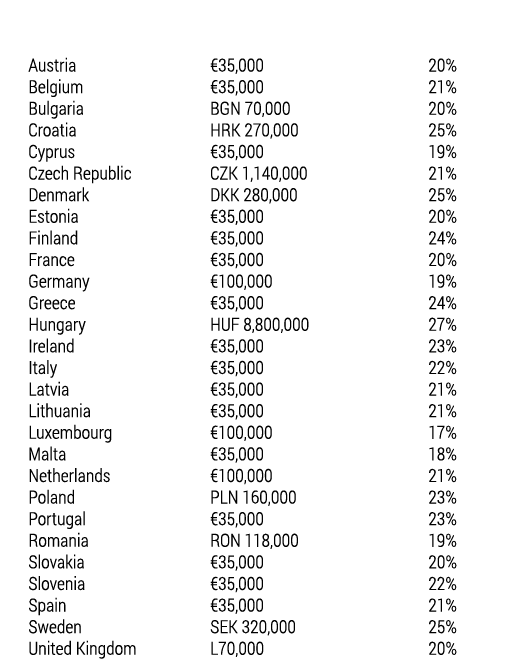

Hodnoty pro registraci plátce DPH v jednotlivých zemích: