Povinnosť registrovať sa k platcovstu DPH v inom členskom štáte EÚ

E-shopy, ktoré exportujú, sa nás často pýtajú, či si musia pri expanzii e-shopu do zahraničia zakladať v daných štátoch lokálne firmy, ako je to vlastne s povinnosťou registrovať sa k platcovstu DPH v zahraničí a pod. Rozhodli sme sa preto napísať článok, ktorý túto tému objasňuje. Poďme pekne po poriadku.

Ak sa pýtate, či si musíte pri expanzii okamžite zakladať lokálnu firmu, naša odpoveď je nie, nemusíte. Avšak samozrejme každý prípad je individuálny a doporučujeme sa poradiť. Musíte sa však na túto problematiku pozerať viac pragmaticky. Ak ste spoločnosť z východnej časti Európy, v západnej časti Európy (najmä v krajinách ako Nemecko, Rakúsko, Švajčiarsko), odporúčame zakladať lokálne firmy. Dôvod? Napr. nemeckí zákazníci sú veľmi citliví na firmy z tejto časti Európy a prejavujú pomerne vysoký stupeň nedôvery.

Ak nezakladám lokálnu firmu, ako je to s platcovstvom DPH?

S cieľom pomôcť znížiť administratívne zaťaženie spoločností a povzbudiť ich, aby začali obchodovať v celej Európe, existujú národné prahové hodnoty pre registráciu DPH stanovené každou krajinou zvlásť. Ak zahraničná spoločnosť predáva pod týmito prahovými hodnotami uvedenými nižšie, nevyžaduje evidenciu DPH. No keď prekročíte tieto limity v rámci toho istého kalendárneho roka, musíte požiadať o registráciu platcu DPH v EÚ.

Príklad:

Predstavme si situáciu, že slovenský e-shop, ktorý začína predávať v maďarsku tovar. Faktúry budú na začiatku obsahovať slovenskú DPH (20%).V momente, ak v Maďarsku prekročíte obrtový limit, 35.000€, máte povinnosť zaregistrovať sa k platovstvu maďarskej DPH.

Pre podnikateľov skutočnosť, že medzi jednotlivými členskými štátmi EÚ neexistujú daňové hranice, znamená na jednej strane rozšírenie možností ich podnikateľských aktivít, na druhej strane však môže znamenať aj určité finančné straty spôsobené nevedomosťou a nedostatočným poznaním daňových zákonov platných v iných štátoch. Doterajšia prax ukazuje, že v uvedenom smere zvlášť rizikovou oblasťou pre podnikateľov sa stala daň z pridanej hodnoty. Preto je vhodné kontaktovať firmy, pre ktoré je daňové poradenstvo kľúčovou službou pre zákazníkov rozmýšľajúcich aj o expanzii do zahraničia.

Zo zásad platných pre jednotný trh Európskej únie zakotvených v šiestej smernici Rady EÚ č. 77/388/EHS vyplýva, že v prípade, ak zdaniteľná osoba uskutoční taký zdaniteľný obchod, pri ktorom splní podmienku registrácie v inom členskom štáte, je povinná registrovať sa v štáte, v ktorom je miesto zdaniteľného obchodu.

Nezabudnite skontrolovať, či zákazník, ktorému predávate, je skutočne v oblasti EÚ DPH. Niektoré časti, ktoré sú súčasťou EÚ, sú mimo oblasti EÚ DPH (napr. Åland, ktorý je súčasťou Fínska, ale je mimo oblasti EÚ DPH) a iné regióny mimo EÚ sa považujú za územia EÚ (napr. Monako).

Právne ustanovenie

Z pravidiel platných pre jednotný trh EU stanovených v šiestej smernici Rady EÚ č. 77/388/EHS platí, že zdaniteľné osoby sú povinné registrovať sa v členskom štáte EU, ak v tomto štáte uskutočnia zdaniteľný obchod, ktorým splnia podmienku registrácie v tomto štáte.

Táto smernica jednoznačne neurčuje spoločné pravidlá registračnej povinnosti, ale určuje dôležité pojmy, ktorými sa riadi registrácia a ich prenesenie do národných zákonov je záväzné.

Ustanovenie daňového zástupcu v jednotlivých krajinách

Ak slovenská právnická osoba bude realizovať svoje podnikanie mimo územia SR, mala by si určite dopredu overiť, či predmet podnikania spoločnosti nie je dôvodom na registráciu v danej členskej krajine EU. Povinnosť platby daní v danom členskom štáte určuje hlava II článku 21 ods. 2 šiestej smernice a hovorí o tom, že aj osoby s povinnosťou platby dane, ktoré nemajú v danom štáte sídlo, môžu byť členským štátom poverené, aby ustanovili daňového zástupcu ako osobu povinnú platiť daň. Splnenie tejto možnosti je určené podmienkami, ktoré určí daný členský štát. Členské štáty ako Slovensko a Česko určenie daňového zástupcu obmedzili len na dovoz tovaru.

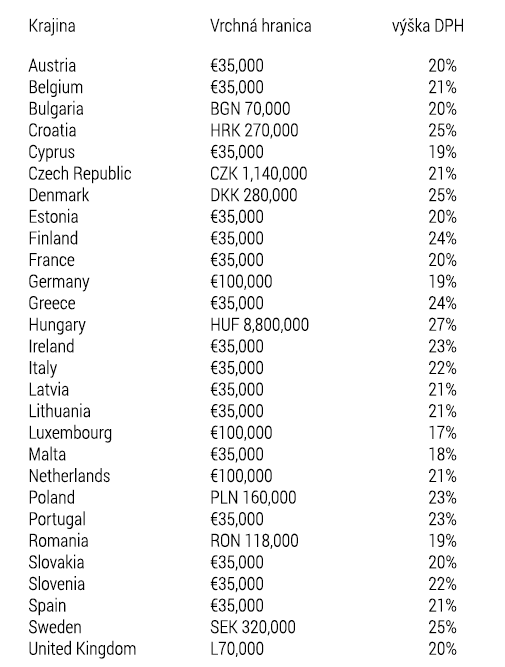

Spoločnosti zo Slovenska, ktoré podnikajú v inom štáte EU a majú v tomto štáte za účelom podnikania zriadenú pobočku, sú v tomto štáte pokladané za zdaniteľnú osobu. Šiesta smernica jednotne neurčuje hranicu obratu, po prekročení ktorej majú podnikatelia s pobočkou alebo sídlom v danom štáte povinnosť registrovať pre DPH. Výška obratu je určená každým štátom samostatne (viď tabuľka nižšie).

Pri zásielkovom predaji tovaru do členských krajín EU je v zákonoch krajín určený obratový limit na 100 000 € alebo 35 000 € (resp. ich ekvivalent v domácej mene).

Podmienky registrácie platby DPH a jednotlivých predmetov dane v danej členskej krajine EU je nesmierne dôležité poznať. Môže to byť napríklad dodanie a dovoz tovaru, poskytovanie služieb, za ktoré možno pokladať aj prevod vlastníctva, skutočné odovzdanie tovaru a služieb, premiestnenie tovaru alebo poskytnutie stavebných prác. Prevod práva nakladať s hmotným majetkom, ktorým sa rozumie aj elektrický prúd, voda, kúrenie, chladenie a tak ďalej. Taktiež dodanie služieb alebo tovaru za protihodnotu.

Daňové povinnosti

Šiesta smernica taktiež dáva možnosť členským krajinám určovať aj iné povinnosti, ktoré daná krajina pokladá za dôležité pre výmeru a výber daní, aby predišla únikom na daniach, platné pre územie krajiny. Z toho vyplýva, že tieto pravidlá určené napríklad zákonom o DPH platným v SR, sú obdobne upravené aj v ostatných krajinách EU.

Daňové povinnosti tak môžu v daných krajinách vznikať na základe rozličných podmienok. Takisto v súvislosti podávania výkazov platia rozličné podmienky daných krajín.

Termín pre podávanie daňových priznaní

Krajiny EU môžu stanoviť termín pre podávanie daňových priznaní. Táto lehota však nesmie prekročiť dva mesiace od konca zdaňovacieho obdobia, ktoré nesmie prevýšiť obdobie dlhšie ako jeden rok. Obdobie pre platbu daní by sa malo zhodovať s lehotou pre podanie daňového priznania. Krajiny EU môžu určiť inú lehotu pre platbu daní, alebo vyžadovať platbu zálohy za daň, ktorá následne podlieha ročnému zúčtovaniu.

Čl. 22 ods. 2 písm. a) šiestej smernice určuje povinnosti evidencie záznamov pre DPH. Všetky konkrétne povinnosti v súvislosti s vedením určených údajov, ktoré má platca viesť, vždy upravuje platný zákon danej členskej krajiny EU.

Odpočet daní

Možnosť nárokovať si odpočítanie dane má zdaniteľná osoba len v prípade, že má príslušný doklad/faktúru. Šiesta smernica určuje aj povinnosti vystavovania faktúr. Za účelom uplatnenia DPH rozoznávame viaceré dokumenty týkajúce sa zdaniteľného obchodu – klasická faktúra, zmluva, dodacie listy a podobne.

Šiesta smernica bližšie neurčuje lehoty vystavenia faktúr. Všetky členské krajiny si lehoty určujú podľa vlastného rozhodnutia uvedeného v zákone o DPH. Nie je to povinnosť, napríklad v Nemeckom zákonníku nie je určená presná lehota vystavenia faktúry.

Odporúčame preto riadiť sa nielen šiestou smernicou EU, ale aj lokálnymi zákonmi každej krajiny týkajúcich sa nielen povinnosťou registrácie pre DPH, ale aj vystavovaním faktúr, podávaním daňových prizaní, súhrnných výkazov a a obmedzení pri odpočtoch daní vo vybraných členských štátoch EÚ.

Pokiaľ by ste mali akékoľvek otázky, Expandeco je tu kedykoľvek pre vás.

Hodnoty pre registráciu platcu DPH v jednotlivých krajinách: