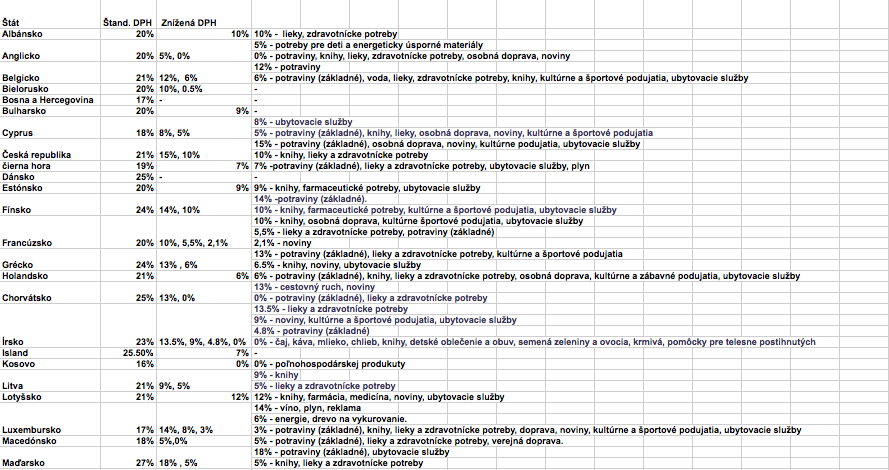

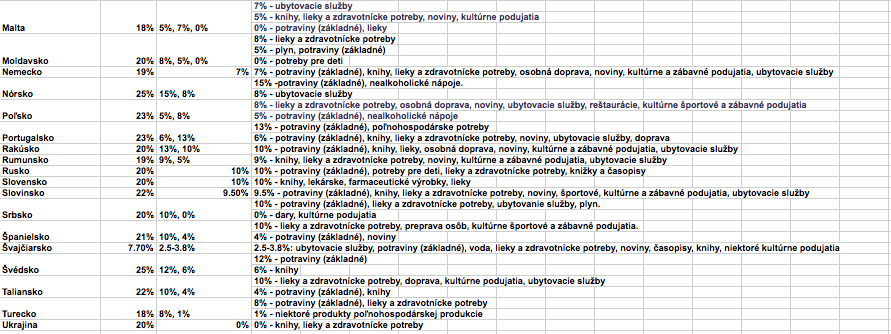

Aké sadzby DPH majú členské štáty EÚ v roku 2019?

Daň z pridanej hodnoty sa uplatňuje v celej Európskej únii, avšak jej výšku si stanovuje každý štát samostatne, preto sa sadzby DPH v jednotlivých krajinách EÚ líšia.

V EÚ platia štandardné pravidlá pre DPH, v jednotlivých krajinách sa však takisto môže tento zákon o DPH uplatňovať rôznym spôsobom. Zvyčajne musíte zaplatiť DPH na všetky tovary a služby vrátane predaja konečnému spotrebiteľovi, na čo by mali myslieť všetci, ktorí premýšľajú o expanzii do zahraničia.

Pre spoločnosti so sídlom v EÚ sa DPH účtuje na väčšinu predajov a nákupov v rámci Európskej únie. DPH sa neúčtuje pri vývoze do krajín mimo EÚ. V tomto prípade sa DPH platí v krajine dovozu.

V členských krajinách Európskej únie sa v roku 2019 uplatňujú tieto sadzby DPH:

- štandardná sadzba DPH

- znížené sadzby DPH

- osobitné sadzby DPH

Štandardná (tzv. základná) sadzba DPH

Základná sadzba sa uplatňuje vo väčšine prípadov a uplatňuje ju každá členská krajina EÚ. Je určovaná ako percento zo základu dane a je rovnaká pre dodanie tovaru a poskytovanie služieb. Štandardná sadzba DPH pritom nesmie byť nižšia ako 15 %.

Znížené sadzby DPH

Štáty EÚ môžu uplatňovať jednu alebo dve znížené sadzby DPH. Znížené sadzby sa uplatňujú len na dodanie tovarov alebo poskytovanie služieb, ktoré sú uvedené v prílohe III. Smernice rady o spoločnom systéme dane z pridanej hodnoty. Neuplatňujú sa ale na elektronicky poskytované služby.

Znížená sadzba DPH sa môže uplatniť v členských štátoch napríklad na:

* potraviny okrem alkoholických nápojov

* niektoré farmaceutické výrobky

* lekárske vybavenie, pomôcky

* dodanie kníh

* služby poskytované umelcami a autorské poplatky

Znížené sadzby sa neuplatňujú na elektronicky poskytované služby.

Znížené sadzby sa stanovujú ako percento základu dane a nesmú byť nižšie ako 5 %.

Osobitné sadzby DPH

Niektoré krajiny EÚ uplatňujú na niektoré tovary a služby osobitné sadzby DPH, napríklad:

* Super znížená sadzba DPH: Uplatňuje napríklad v Španielsku vo výške 4 % na dodanie služieb ako je údržba a úprava dopravných prostriedkov pre ľudí so zdravotným postihnutím

* Nulová sadzba: Spotrebiteľ nemusí zaplatiť žiadnu DPH, predajca má však právo na odpočet DPH, ktorú zaplatil pri nákupoch priamo spojených s predajom

*„Parkovacia“ alebo prechodná sadzba: Uplatňuje sa na určité tovary a služby, ktoré nie sú oprávnené na uplatnenie zníženej sadzby, ale na ktoré už niektoré krajiny Európskej únie uplatňujú znížené sadzby DPH od 1.1.1991.

Zdroj : Avalara.com