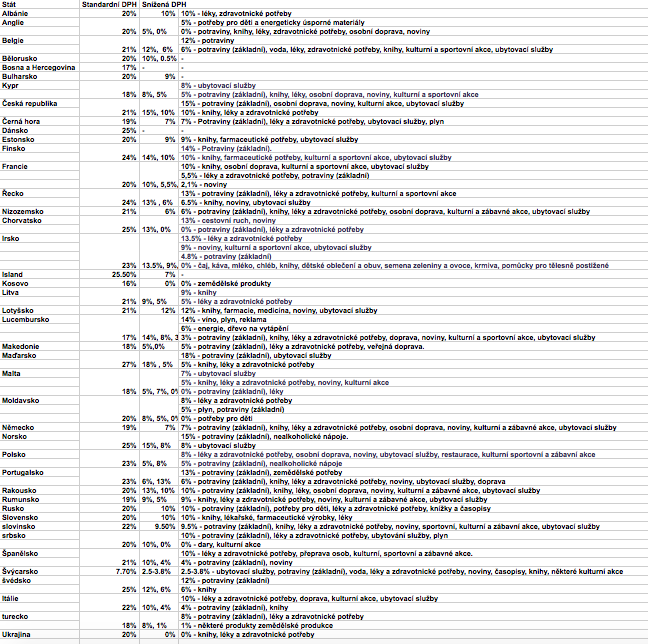

Jaké sazby DPH mají členské státy EU v roce 2019?

Daň z přidané hodnoty se uplatňuje v celé Evropské unii, ovšem její výši si stanoví každý stát samostatně, proto se sazby DPH v jednotlivých zemích EU liší.

V EU platí standardní pravidla pro DPH, v jednotlivých zemích se nicméně rovněž může tento zákon o DPH uplatňovat různým způsobem. Obvykle musíte zaplatit DPH na veškeré zboží a služby včetně prodeje konečnému spotřebiteli, na co by měli myslet všichni, kteří přemýšlí o expanzi do zahraničí.

Pro společnosti se sídlem v EU se DPH účtuje na většinu prodejů a nákupů v rámci Evropské unie. DPH se neúčtuje při vývozu do zemí mimo EU. V tomto případě se DPH platí v zemi dovozu.

V členských zemích Evropské unie se v roce 2019 použijí tyto sazby DPH:

- standardní sazba DPH

- snížené sazby DPH

- zvláštní sazby DPH

Standardní (tzv. Základní) sazba DPH

Základní sazba se uplatňuje ve většině případů a použije ji každá členská země EU. Je určována jako procento ze základu daně a je stejná pro dodání zboží a poskytování služeb. Standardní sazba DPH přitom nesmí být nižší než 15%.

Snížené sazby DPH

Státy EU mohou uplatňovat jednu či dvě snížené sazby DPH. Snížené sazby se vztahují pouze na dodání zboží nebo poskytování služeb, které jsou uvedeny v příloze III. Směrnice rady o společném systému daně z přidané hodnoty. Neuplatňují se ale na elektronicky poskytované služby.

Snížená sazba DPH se může uplatnit v členských státech například na:

* Potraviny kromě alkoholických nápojů

* Některé farmaceutické výrobky

* Lékařské vybavení, pomůcky

* Dodání knih

* Služby poskytované umělci a autorské poplatky

Snížené sazby se neuplatňují na elektronicky poskytované služby.

Snížené sazby se stanoví jako procento základu daně a nesmějí být nižší než 5%.

Zvláštní sazby DPH

Některé země EU uplatňují na některé zboží a služby zvláštní sazby DPH, například:

* Super snížená sazba DPH: Uplatňuje například ve Španělsku ve výši 4% na dodání služeb jako je údržba a úprava dopravních prostředků pro osoby se zdravotním postižením

* Nulová sazba: Spotřebitel nemusí zaplatit žádnou DPH, prodejce má ovšem nárok na odpočet DPH, kterou zaplatil při nákupech přímo spojených s prodejem

* "Parkovací" nebo přechodná sazba: Vztahuje se na určité zboží a služby, které nejsou způsobilé pro uplatnění snížené sazby, ale na které již některé země Evropské unie uplatňují snížené sazby DPH od 1.1.1991.

Zdroj: Alavara.com